مدلهای متنباز هوش مصنوعی چین با سرعتی خیرهکننده در حال رقابت با غولهای آمریکاییاند، اما پرسش کلیدی باقی است: وقتی مدلها رایگاناند و بازار داخلی اشباع شده، شرکتهای چینی چگونه از هوش مصنوعی درآمدزایی میکنند؟

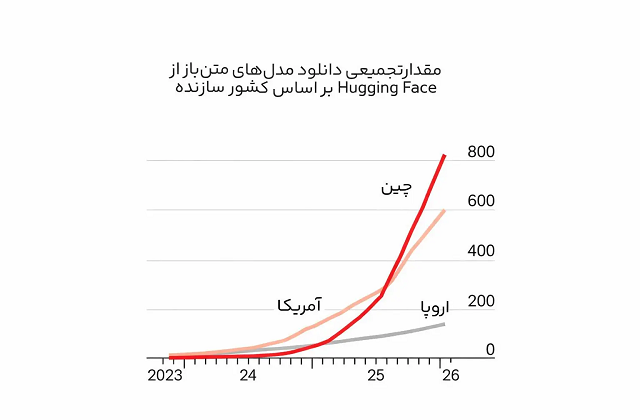

آمار Hugging Face نشان میدهد که دانلود مدلهای چینی از مدلهای آمریکایی پیشی گرفته است؛ نشانهای واضح از کاهش فاصله فنی میان چین و ایالات متحده در حوزه هوش مصنوعی. با این حال، در آزمونهای عملکردی پلتفرم LMArena، مدلهای OpenAI، Google، Anthropic و xAI همچنان صدرنشیناند، هرچند مدلهای چینی فاصلهای اندک با آنها دارند.

چالش اصلی: وقتی مدلها رایگاناند

مشکل اصلی شرکتهای چینی، نه فناوری، بلکه درآمدزایی است. طبق دادههای Sensor Tower، اپلیکیشن ChatGPT تنها از فروشگاه اپل، در یک بازه ۱۲ماهه، ۱.۷ میلیارد دلار درآمد داشته است؛ در حالی که مجموع درآمد ده دستیار هوش مصنوعی چینی در همان مدت، حدود ۵۰۰ هزار دلار بوده است.

اکثر مدلهای چینی بهصورت رایگان عرضه میشوند و درآمد اصلی توسعهدهندگان از خدمات جانبی مانند استقرار مدل، پشتیبانی فنی و زیرساخت محاسباتی تأمین میشود. این مسیر اما پرهزینه است. برای نمونه، شرکت MiniMax در ۹ ماه نخست سال ۲۰۲۵ با وجود ۵۳ میلیون دلار فروش، بیش از ۵۱۲ میلیون دلار زیان ثبت کرد؛ نشانهای از فشار شدید مالی در این صنعت.

بازار داخلی اشباع، نگاه به خارج

بازار داخلی چین بهشدت رقابتی و اشباع شده است. طبق گزارش بلومبرگ، تا سپتامبر گذشته بیش از ۵۰۰ مدل هوش مصنوعی در چین عرضه شدهاند؛ در حالی که این عدد دو سال قبل تنها ۱۴ مدل بود. همین موضوع باعث شده شرکتها به دنبال بازارهای خارجی باشند.

کشورهای جنوب جهانی مانند برزیل، مالزی و سنگاپور به مقاصد اصلی شرکتهای چینی تبدیل شدهاند. برای مثال، برنامه ملی هوش مصنوعی سنگاپور مدل بومی خود را از Llama به Qwen تغییر داده و آن را روی زیرساخت ابری علیبابا اجرا میکند. گلدمن ساکس پیشبینی میکند غولهای ابری چین امسال حدود ۷۰ میلیارد دلار در مراکز داده سرمایهگذاری کنند؛ سرمایهگذاریای که عمدتاً بر بازارهای آسیا، آمریکای لاتین و خاورمیانه متمرکز است.

غرب؛ فرصت بزرگ، ریسک بزرگتر

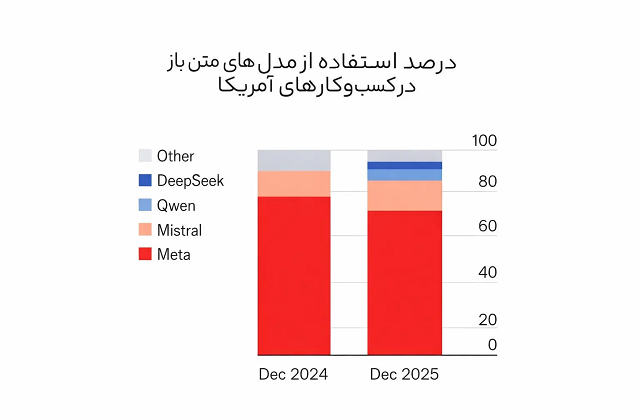

در بازارهای غربی، مدلهای چینی بیشتر توسط استارتاپهای کمهزینه استفاده میشوند؛ شرکتهایی که به دنبال اجرای سریع و ارزان مدلها هستند. مزیت اصلی این مدلها، نیاز کمتر به توان محاسباتی و قابلیت سفارشیسازی بالاست. تاکنون بیش از ۱۸۰ هزار نسخه جدید از مدلهای Qwen توسعه داده شده است.

با این حال، نگرانیهای سیاسی و امنیتی جدیاند. تحریم برخی شرکتهای چینی، ممنوعیت استفاده از DeepSeek در نهادهای دولتی آمریکا و تجربه TikTok نشان میدهد که فضای فعالیت در غرب برای پلتفرمهای چینی پرریسک است. حتی زمانی که شرکتهای غربی از مدلهای چینی استفاده میکنند، آنها را روی زیرساخت داخلی خود اجرا میکنند؛ اقدامی که ریسک را کاهش میدهد، اما درآمد مستقیمی برای سازندگان چینی ایجاد نمیکند.

اروپا؛ فرصت خاکستری

اروپا نسبت به آمریکا فضای بازتری دارد، بهویژه با توجه به عقبماندگی این قاره در توسعه هوش مصنوعی پیشرفته. با این حال، حتی در اروپا نیز قانعکردن شرکتها برای استفاده از مراکز داده با مالکیت چینی کار سادهای نیست.

برندگان و بازندگان

در این میان، غولهایی مانند علیبابا و تنسنت کمتر در معرض خطرند. آنها با ادغام هوش مصنوعی در تجارت الکترونیک، شبکههای اجتماعی و خدمات ابری، میتوانند ارزش غیرمستقیم خلق کنند. اما برای استارتاپهای هوش مصنوعی چین، دورهای سخت از ادغام، تعدیل و رقابت شدید در پیش است.

جمعبندی:

چین از نظر فنی به خط مقدم هوش مصنوعی جهان رسیده، اما مدل اقتصادی آن هنوز در حال شکلگیری است. آینده این صنعت نهفقط به کیفیت مدلها، بلکه به توانایی شرکتهای چینی در تبدیل فناوری رایگان به درآمد پایدار بستگی دارد.